Fraud atau kecurangan adalah sebuah kerugian yang dialami oleh tiap perusahaan atau organisasi. Fraud dapat diartikan sebagai kecurangan. Dalam hal ini kecurangan dapat dilakukan oleh siapa saja, baik oleh sorang karyawan biasa, maupun manajer yang memiliki kedudukan tinggi dalam sebuah organisasi.

Penyebab terjadinya

fraud dapat bermacam-macam. Akan tetapi, Cressey dalam risetnya telah merangkum

faktor-faktor apa saja yang dapat menyebabkan orang untuk melakukan fraud.

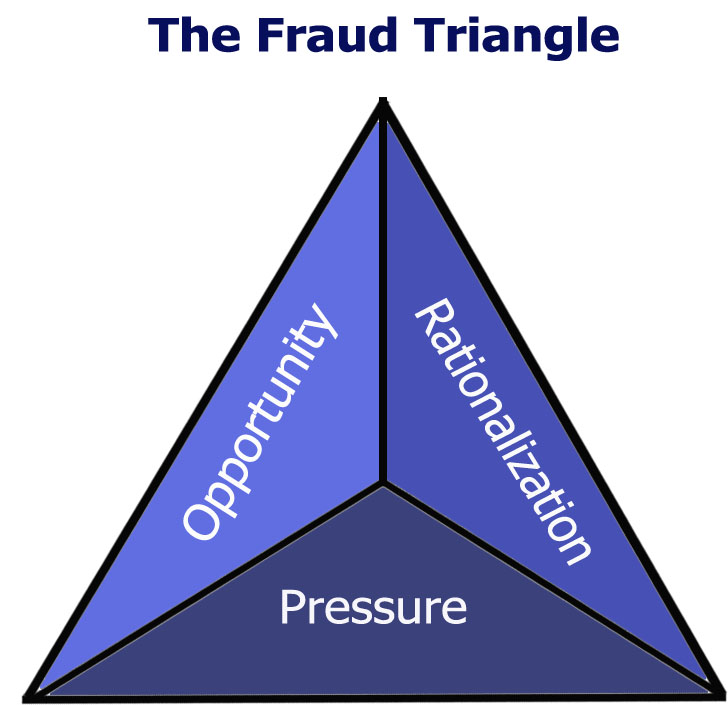

Hasil penelitian Cressey ini kemudian disebut dengan Fraud Triangle. Teori ini

juga dianggap sebagai teori yang paling komprehensif menjelaskan tentang latar

belakang orang melakukan tindak kejahatan, khususnya fraud. Selanjutnya Fraud

Triangle terdiri atas:

·

Pressure

Tekanan

merupakan salah satu penyebab mengapa seseorang melakukan fraud. Tekanan dapat

terjadi karena beberapa hal. Namun biasanya, tekanan ekonomilah yang paling

sering menyebabkan orang dapat melakukan fraud. Sebagai contoh ketika seseorang

yang sedang dililit hutang, maka dia bisa dengan nekat mencuri uang milik

perusahaan tempat dia bekerja.

·

Opportunity

Kemudian

setelah tekanan, fraud dapat terjadi karena adanya kesempatan. Dalam hal ini

kesempatan dapat terkait dengan kedudukan seseorang dalam sebuah perusahaan

maupun kemampuan atau skill orang yang dimiliki orang tersebut.

·

Rationalization

Yang

terakhir adalah rasionalisasi. Dalam hal ini, ketika seseorang melakukan fraud,

orang tersebut menganggap bahwa tindakan fraud adalah sebuah tindakan yang

rasional dilakukan di tempat dia bekerja, sehingga dia sah-sah saja untuk ikut

melakukan kecurangan.

Kemudian bagiamana

dengan jenis-jenis fraud? Jika dijabarkan sebenarnya jenis-jenis fraud dapat

jadi bermacam-macam. Jika di Indonesia ada banyak kasus korupsi, maka tindakan

korupsi juga termasuk dalam fraud. Jenis-jenis fraud yang lain dijelaskan oleh

ACFE(Associated of Certified Fraud Examiner) dalam fraud tree berikut

Berdasarkan bagan

diatas, fraud terbagi dalam 3 kelompok besar yaitu Corruption, Asset

Misappropriation dan Fraudulent Statement. Dari 3 kelompok besar tersebut

nantinya akan diklasifikasi lagi.

Corruption

Korupsi disini

merupakan penyalahgunaan wewenang. Maka dari itu pelaku korupsi ini biasanya

merupakan orang-orang yang memiliki kedudukan dalam suatu instansi maupun

organisasi. Contohnya bisa kita lihat sendiri pada banyak kasus yang terjadi di

Indonesia. Biasanya koruptor tersebut merupakan pejabat negara atau instansi

yang memiliki kewenangan tertentu. Terjadinya korupsi bisa terjadi karena

beberapa hal, antara lain:

·

Konflik Kepentingan. Hal ini

sering kita jumpai dalam berbagai bentuk, di antaranya bisnis pelat merah atau

bisnis pejabat dan keluarga beserta kroni mereka yang menjadi pemasok atau

rekanan di lembaga-lembaga pemerintah dan di dunia bisnis sekalipun.

·

Penyuapan. Praktek-praktek

penyuapan sesungguhnya banyak terjadi dalam dunia bisnis di sekitar kita.

Penyuapan biasanya dilakukan agar dapat menghindari prosedur atau birokrasi

yang terkesan berbelit-belit. Penyuapan ada berbagai macam bentuknya. Kickback

meruapkan salah satu bentuk penyuapan dimana penjual menyerahkan sebagian dari

hasil penjualannya. Prosentase yang diserahkan itu bisa diatur dimuka atau

diserahkan sepenuhnya kepada penjual. Dalam hal terakhir, apabila penerima

kickback mengganggap kickback yang diterimanya terlalu kecil maka dia akan

mengalihkan bisnisnya ke rekanann yang mampu memberi kickback yang lebih

tinggi.

· Illegal Gratuities adalah

pemberian arau hadiah yang merupakan dalam bentuk terselubung atau sering

disebut juga sebagai gratifikasi.

Asset

Misappropriation

Merupakan

pengambilan asset secara illegal atau sering juga disebur sebagai penggelapan.

Asset missappropriation biasanya dilakukan dengan 3 cara antara lain:

·

Skimming: dalam skimming uang

dijarah sebelum uang tersebut secara fisik masuk ke perusahaan. Cara ini

terlihat dalam fraud yang sangat dikenal oleh auditor, yaitu lapping.

·

Larceny. Berbeda dengan skimming,

maka larceny yaitu menjarah uang ketika sudah masuk dalam perusahaan. Dalam

fraud tree larceny ada 5 yaitu billing schemes, Payroll Schemes, Expense

Reimbursement Schemes, Check Tampering dan Register Disbursement

Ø Billing Schemes: adalah skema dengan menggunakan proses billing atau

pembebanan tagihan sebagai sarananya. Pelaku dapat mendirikan perusahaan bayangan

yang seolah-olah merupakan pemasok atau rekanan atau kontraktor sungguhan.

Perusahaan bayangan ini merupakan sarana untuk mengalirkan dana secara tidak

sah ke luar perusahaan.

Ø Payroll Schemes: adalah sekema melalui pembayaran gaji. Bentuk

permainannya antara lain dengan pegawai atau karyawan fiktif. Atau dalam

pemalsuan jumlah gaji. Jumlah gaji yang dilaporkan lebih besar dari gaji yang

dibayarkan.

Ø Expense Reimbursement Schemes. Sekam melalui pembayaran

kembali-biaya-biaya, misalnya biaya perjalanan. Contoh seorang salesman

mengambil uang muka perjalanan dan sekembalinya dari perjalanan dia membuat

perhitungan biaya perjalanan. Kalau biaya perjalanan melampaui melampaui uang

mukanaya, ia akan meminta penggantian. Ada beberapa cara skema melalui

reimbursement ini. rincian biaya menyamarkan jenis pengeluaran yang sebenarnya

atau biayanya dilaporkan lebih besar dari pengeluaran sebenarnya.

Ø Check Tampering: pemalsuan cek

Ø Register Disbursement adalah pengeluaran yang sudah masuk dalam Cash

Register. Skema ini melalui register disbursement pada dasarnya ada dua yaitu

pengembalian uang yang dibuat-buat dan pembatalan palsu.

·

Fraudulent Statement

Fraud yang berkenaan dengan penyajian

laporan keuangan. Ada beberapa cara yang dapar dilakukan antara lain menyajikan

asset atau pendapatan lebih tinggi dari yang sebenarnya dan juga menyajikan

asset atau pendapatan lebih rendah dari yang sebenarnya.

Pencegahan Fraud

Ada banyak cara yang

dipakai untuk mencegah fraud. Dalam teori fraud untuk mendeteksi sebuah fraud

dimulai dengan mengidentifikasi skema fraud yang sering digunakan dan bagaimana

fraud tersebut dapat terjasi. Tetapi untuk membuktikannya penyekidik perlu

mengetahui skema fraud, fraud triangle, sesuatu mengenai pengendalian dan juga

beberapa indikasi mengenai fraud.

Dalam penelitian

dari ACFE mengemukakan bahwa dalam beberapa tahun dari mulai 1996 hingga 2008

kasus fraud dapat diungkap karena adanya tip atau aduan. Selain itu fraud dapat

diketahui dengan tanpa disengaja, internal audit, internal audit. Kemudian

fraud juga dapat diketahui karena adanya pemeriksaan pihak luar seperti kantor

akuntan publik yang melaksanakan audit tahunan dan juga dari penegak hukum.

Metode lain dapat

dikembangkan untuk pencegahan fraud secara umum maupun secara spesifik.

Beberapa metode dapat digunakan sebagai deteksi secara umum antara lain:

·

Internal audit yang secara aktif

terlibat dalam aktivitas pencegahan fraud.

·

Sarbanes Oxley Act section 404

yang dapat memberikan petunjuk untuk mengidentifikasi kelemahan dari yang bisa

mengakibatkan resiko lebih tinggi untuk area atau proses bisnis

· Analisis vertikal dan horisontal

pada laporan keuangan, khususnya ketika perbandingan antara unit bisnis dan data.

· Analisis rasio, khususnya

menganalisis trend dalam beberapa tahun terakhir dan dengan membandingkan unit

bisnis dengan unit lainnya dan juga dengan perusahaan secara keseluruhan.

· Audit mendadak atau perhitungan

kas secara mendadak.

· Aduan secara anonim dan sistem

pengaduan dimana karyawan, vendor atau pelanggan dapat mengakses dengan mudah,

nyaman dan aman.

· Data mining untuk mendetekasi

adanya indikasi kecurangan.

Penelitian mengenai

skema fraud yang dilakukan jajaran tinggi dalam perusahaan dan juga indikasi

dari tiap fraud adalah kunci sukses dalam mendeteksi terjadinya frud. Melalui

pengertian dan analisis dalam mengetahui indikasi kecurangan akan membantu

dalam mengembangkan metode deteksi fraud, penelitian dari ACFE sendiri telah

memberikan pandangan dalam metode deteksi yang

efektif.

Artikel ini dibuat dalam rangka tugas mata kuliah metode dan tekhnik investigasi

Nama: Ari Santoso

NIM: 13919023

Dosen: Yudi Prayudi S.Si.,M.Kom